Keiretsu – xương sống của nền kinh tế

Các Keiretsu có tiền thân là các Zaibatsu - tập đoàn công nghiệp khổng lồ kiểm soát nền kinh tế nước Nhật trước thế chiến thứ hai. Bốn trong số những Zaibatsu lớn nhất (Mitsibishi, Mitsui, Sumotomo, Yasuda) chiếm khoảng ¼ tổng tài sản công nghiệp Nhật Bản. Zaibatsu bị các nước đồng minh triệt phá sau chiến tranh thế giới thứ hai và Keiretsu nổi lên như một sự thay thế. Hiện tại, Nhật Bản có 6 tập đoàn Keiretsu công nghiệp lớn và 11 tập đoàn quy mô nhỏ hơn. Doanh số của các Keiretsu này chiếm khoảng 25% doanh số của tất cả các công ty Nhật Bản và giá trị vốn hóa thị trường của chúng chiếm khoảng 78% tổng giá trị vốn hóa của thị trường chứng khoán Tokyo.

Một Keiretsu có cấu trúc theo kiểu tập đoàn gồm nhiều công ty thành viên. Các công ty này xoay quanh một định chế tài chính (thường là một Ngân hàng). Định chế tài chính vừa là cổ đông lớn của các công ty thành viên thuộc Tập đoàn, vừa đóng vai trò cấp tín dụng (financing) hoặc đảm bảo tính thanh khoản (liquidity) cho các công ty thành viên. Vì vậy, trong mỗi Keiretsu, định chế tài chính tham gia cả vào quá trình quản trị, hoạch địch chiến lược, kiểm soát hoạt động của các công ty thành viên để đảm bảo tất cả các công ty thành viên thuộc Tập đoàn liên kết với nhau thành một thể thống nhất, gia tăng sức mạnh của từng thành viên nói riêng và cả Tập đoàn nói chung. Việc tập hợp thành một khối thống nhất còn giúp các công ty thành viên tránh được nguy cơ bị thôn tính.

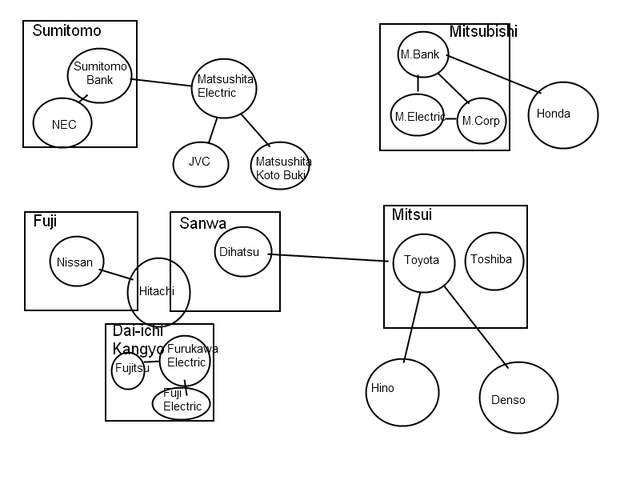

Có thể lấy một ví dụ điển hình về Keiretsu là Tập đoàn Mitsubishi, một trong số 6 Keiretsu lớn nhất Nhật Bản. Tập đoàn này được xây dựng trên cơ sở nền tảng là Ngân hàng Mitsubishi và các công ty thành viên hoạt động trong lĩnh vực công nghiệp nặng chủ chốt của nền kinh tế Nhật Bản. Tổng doanh số hàng năm của Tập đoàn Mitsubishi lên tới 175 tỷ USD. Số lượng công ty thành viên lên tới 160 công ty, trong đó có 124 công ty được niêm yết trên thị trường chứng khoán Tokyo. Mỗi công ty thành viên hoạt động độc lập nhưng liên kết nội bộ tập đoàn được dẫn dắt và định hướng bởi Ngân hàng Mitsubishi.

Sức mạnh của Keiretsu

Có nhiều yếu tố tạo nên sức mạnh củamột Keiretsu, trong đó phải nhắc đến đầu tiên là nguyên tắc nắm quyền kiểm soát nội khối. Các công ty thành viên trong Keiretsu duy trì việc sở hữu chéo cổ phần của nhau (thường ở mức 2% - 5%) và cam kết không chuyển nhượng số cổ phần này. Tổng số cổ phần được sở hữu chéo bởi các công ty thành viên trong một công ty thành viên thường chiếm tới 15% tới 20% vốn điều lệ của công ty thành viên đó. Đồng thời, lãnh đạo của định chế tài chính và các công ty thành viên trong Tập đoàn luôn có sự trao đổi, liên hệ mật thiết với nhau thông qua hình thức “Câu lạc bộ các Chủ tịch” hoặc luân phiên điều chuyển nhân sự cao cấp giữa các công ty thành viên.

Các Keiretsu bao giờ cũng chọn mặt gửi vàng để làm đối tác chiến lược. Cổ phần của các công ty thành viên trong Keiretsu thường được nắm giữ bởi những tổ chức lớn, những tổ chức này cam kết không chuyển nhượng số cổ phần mà mình nắm giữ bằng những thỏa thuận “nắm giữ cổ phần ổn định”. Hệ quả là khoảng từ 60% đến 80% số cổ phần của các công ty thành viên trong Keiretsu chưa bao giờ được mua bán. Riêng điều này đã đảm bảo “an toàn” cho các công ty thành viên trong Keiretsu khỏi “sự tấn công” bởi các đối thủ và những người bên ngoài.

Hợp tác nội bộ Tập đoàn cũng là cách để tăng cường sức mạnh của Keiretsu. Mối quan hệ chặt chẽ giữa các công ty thành viên được củng cố bởi các giao dịch nội bộ với doanh số lên tới 30% đến 50% doanh số của các công ty thành viên. Ngoài các giao dịch nội bộ, sự hợp tác chặt chẽ giữa các công ty thành viên trong Keiretsu còn được thể hiện ở chiến lược hợp tác toàn diện từ khâu nghiên cứu đến sản xuất, bản quyền, marketing và PR…

Các công ty thành viên trong Keiretsu còn chủ trương duy trì mối quan hệ hợp tác với các đối thủ cạnh tranh lớn trong nước. Họ mua từ các đối thủ và họ cũng bán cho các đối thủ, chia sẻ công nghệ, hợp tác trong lĩnh vực nghiên cứu phát triển, đồng thời phối hợp các giao dịch của họ với đối thủ cạnh tranh nước ngoài.

Keiretsu - hệ thống bất khả chiến bại

Về mặt công nghệ, Keiretsu tạo ra một sự phối hợp nghiên cứu và hỗ trợ chéo trong hệ thống, tạo thuận lợi cho công nghệ mới phát triển nhanh và rộng giữa các nhánh công nghiệp, đây chính là một lợi thế mạnh mẽ cho các doanh nghiệp Nhật Bản bứt phá về công nghệ thời kỳ phát triển kinh tế sau chiến tranh. Các công ty thành viên có thể nhanh chóng tiếp cận và ứng dụng công nghệ độc quyền được phát triển bởi các công ty thành viên trong tập đoàn.

Keiretsu, trong một chừng mực nào đó, trở thành một hệ thống bất khả chiến bại trong cạnh tranh giữa các doanh nghiệp Nhật Bản với các doanh nghiệp nước ngoài (Mỹ, EU) bởi mối liên kết chặt chẽ về cấu trúc công ty cũng như mạng lưới tương hỗ, đan xen các giám đốc, các mối quan hệ kinh doanh lâu dài trong hệ thống và mối liên hệ lịch sử xã hội trong hệ thống.

Phát triển công nghệ mới rất tốn kém và Nhật Bản không muốn lãng phí các nguồn lực vào quá nhiều các thử nghiệm, bởi vậy, việc các Keiretsu là các đối thủ cạnh tranh làm việc cùng với nhau một cách chặt chẽ trong nghiên cứu và phát triển (R&D) đã đem lại lợi thế cạnh tranh đáng kể của hàng hóa Nhật Bản trên khắp thế giới.

Sony, Fujifilm và Toshiba cùng nằm trong một keiretsu. Fujitsu, Hitachi và Isuzu cũng nằm trong một keiretsu khác. Tương tự, Nissan, Yamaha và Canon cùng thuộc về một keiretsu có tên Fuyo.Vậy keiretsu là gì? Đây là mô hình kinh doanh đặc trưng tại Nhật Bản, cũng giống như chaebol là mô hình kinh doanh đặc trưng tại Hàn Quốc. Một keiretsu thực chất là một tập đoàn lớn có từ 15 – 30 công ty thành viên, trải dài trên rất nhiều lĩnh vực khác nhau: công nghệ điện tử, điện hạt nhân, công nghiệp nặng, giải trí/phim ảnh, game, quần áo, TV, linh kiện, tài chính, dầu mỏ v…v… Nhật Bản hiện đang có 8 keiretsu khổng lồ, kiểm soát toàn bộ khung cảnh tài chính/công nghiệp tại đất nước này và thậm chí là cả nhiều quốc gia trên thế giới.

Một số keiretsu đáng chú ý.

Về bản chất, keiretsu là một mạng lưới các mối quan hệ nhiều chiều giữa các công ty thành viên. Các mối quan hệ này được chia làm hai dạng: chiều dọc và chiều ngang. Trong keiretsu tích hợp chiều dọc, công ty hùng mạnh nhất sẽ đứng ra chịu trách nhiệm về tài chính và nhân lực trong khi các công ty con chủ yếu tồn tại để nắm một phần nhỏ trong chuỗi cung ứng (sản xuất linh kiện, sản xuất một vài dòng sản phẩm) hoặc phân phối sản phẩm cho công ty mẹ. Ví dụ điển hình nhất là Toyota Group: Daido Steel bán linh kiện cho Toyota, Idemitsu Kosan bán nhiên liệu cho Toyota, Daihatsu sản xuất một số dòng xe giá rẻ và động cơ cho Toyota…

Khác với keiretsu chiều dọc, keiretsu tích hợp theo chiều ngang sẽ có trung tâm là một ngân hàng lớn. Các công ty con trong keiretsu dạng này thường kinh doanh trong các lĩnh vực tưởng như không hề liên quan chút nào đến nhau. Ví dụ, Canon (máy ảnh) và Nissan (xe hơi) cùng thuộc một keiretsu với nhà sản xuất nước giải khát Sapporo và công ty tàu lửa Tobu. Trong một keiretsu chiều ngang, tiềm lực tài chính và nhân sự cũng được chia sẻ giữa ngân hàng trung tâm và các công ty con giống như keiretsu chiều dọc. Một nhà lãnh đạo cao cấp của Nissan có thể sẽ góp mặt trong hội đồng quản trị của Yamaha, Sapporo hay Canon.

So sánh keiretsu chiều dọc (trái) và keiretsu chiều ngang (phải).

Từng là mô hình kinh tế đại diện cho Nhật Bản trong thời kỳ huy hoàng, keiretsu bỗng trở thành một tội đồ của thời đại. Sau các cuộc khủng hoảng kinh tế của thập niên 1990, các tập đoàn khổng lồ của Nhật Bản bị coi là lý do khiến cho kinh tế nước này không thể thích ứng với thời đại: xu hướng chia sẻ rủi ro tài chính và nhân lực khiến cho các công ty con làm ăn thất bát có thể tiếp tục tồn tại và gia tăng sức ì cho cả keiretsu cũng như cả nền kinh tế Nhật Bản.

Kể từ đó, nhiều keiretsu đã bắt đầu giảm mức độ phụ thuộc hoặc cải tổ dần dần theo hướng công ty mẹ thâu tóm các công ty con. Đến nay, trong khi văn hóa keiretsu vẫn còn hiện hữu rõ ràng, các keiretsu chỉ còn là cái bóng phai tàn của một nền kinh tế rệu rã tại Nhật Bản.

Gia tăng sức mạnh tập đoàn: Cần có một cấu trúc phù hợp

Nhiều năm qua, giới học giả và nghiên cứu thế giới đã tốn không ít giấy mực đi tìm lời giải cho hiện tượng phát triển “kinh tế thần kỳ” sau thế chiến thứ hai của Nhật Bản. Một trong những kiến giải được chấp nhận, đó là nhờ có sự thành công của một mô hình tổ chức công ty: mô hình Keiretsu.

Keiretsu – xương sống của nền kinh tế

Các Keiretsu có tiền thân là các Zaibatsu – tập đoàn công nghiệp khổng lồ kiểm soát nền kinh tế nước Nhật trước thế chiến thứ hai. Bốn trong số những Zaibatsu lớn nhất (Mitsibishi, Mitsui, Sumotomo, Yasuda) chiếm khoảng ¼ tổng tài sản công nghiệp Nhật Bản. Zaibatsu bị các nước đồng minh triệt phá sau chiến tranh thế giới thứ hai và Keiretsu nổi lên như một sự thay thế. Hiện tại, Nhật Bản có 6 tập đoàn Keiretsu công nghiệp lớn và 11 tập đoàn quy mô nhỏ hơn. Doanh số của các Keiretsu này chiếm khoảng 25% doanh số của tất cả các công ty Nhật Bản và giá trị vốn hóa thị trường của chúng chiếm khoảng 78% tổng giá trị vốn hóa của thị trường chứng khoán Tokyo.

Một Keiretsu có cấu trúc theo kiểu tập đoàn gồm nhiều công ty thành viên. Các công ty này xoay quanh một định chế tài chính (thường là một Ngân hàng). Định chế tài chính vừa là cổ đông lớn của các công ty thành viên thuộc Tập đoàn, vừa đóng vai trò cấp tín dụng (financing) hoặc đảm bảo tính thanh khoản (liquidity) cho các công ty thành viên. Vì vậy, trong mỗi Keiretsu, định chế tài chính tham gia cả vào quá trình quản trị, hoạch địch chiến lược, kiểm soát hoạt động của các công ty thành viên để đảm bảo tất cả các công ty thành viên thuộc Tập đoàn liên kết với nhau thành một thể thống nhất, gia tăng sức mạnh của từng thành viên nói riêng và cả Tập đoàn nói chung. Việc tập hợp thành một khối thống nhất còn giúp các công ty thành viên tránh được nguy cơ bị thôn tính.

Có thể lấy một ví dụ điển hình về Keiretsu là Tập đoàn Mitsubishi, một trong số 6 Keiretsu lớn nhất Nhật Bản. Tập đoàn này được xây dựng trên cơ sở nền tảng là Ngân hàng Mitsubishi và các công ty thành viên hoạt động trong lĩnh vực công nghiệp nặng chủ chốt của nền kinh tế Nhật Bản. Tổng doanh số hàng năm của Tập đoàn Mitsubishi lên tới 175 tỷ USD. Số lượng công ty thành viên lên tới 160 công ty, trong đó có 124 công ty được niêm yết trên thị trường chứng khoán Tokyo. Mỗi công ty thành viên hoạt động độc lập nhưng liên kết nội bộ tập đoàn được dẫn dắt và định hướng bởi Ngân hàng Mitsubishi.

Nếu chỉ chọn một lý do duy nhất để những người hâm mộ xưa cũ của Sony ở lại với hãng này thì đó có lẽ là “chất lượng”. Đến tận thời điểm này, nhiều người vẫn tin rằng TV Sony là biểu tượng của những sản phẩm chất lượng có mức giá đắt đỏ, còn Samsung là biểu tượng của những sản phẩm kém cỏi có giá thành rẻ mạt. Đó không phải là một suy nghĩ vô lý mà xuất phát từ kinh nghiệm thực tế của rất nhiều người dùng thập niên 1990. Những câu chuyện dạng như “nhà tôi vẫn còn chiếc TV Sony gần 20 năm” không có gì đáng ngạc nhiên cả.

Nhưng thị trường điện tử sẽ luôn luôn thay đổi. Trong cơn bão công nghệ của 3 thập niên qua, Hàn Quốc không đứng yên một chỗ.Minh chứng cho sự thay đổi rõ rệt này là sự kiện đốt điện thoại Samsung năm 1995. Ngay trước thềm Giáng Sinh, chủ tịch Lee Kun-Hee đến thăm nhà máy Gumi và phát hiện ra rằng 150.000 chiếc điện thoại ông định tặng cho nhân viên thực chất là hàng lỗi không thể sử dụng được. Thay vì yêu cầu nhân viên sửa chữa số hàng lỗi này, ông Lee cho tập trung 2.000 nhân viên đứng trước cửa nhà máy và tiến hành thiêu đốt toàn bộ số điện thoại lỗi.

Những chiếc xe ủi nghiền nát phần nhựa cháy dở còn lại. Nhiều nhân viên của Samsung không cầm được nước mắt. “Nếu các anh còn tạo ra những sản phẩm kém chất lượng như thế này, tôi sẽ quay lại đây và tôi sẽ đốt một lần nữa”, ông Lee nói.

Đám lửa cháy của ngày hôm đó là cả một thông điệp lớn, không chỉ gửi đến các nhân viên của Samsung mà là cả tới người tiêu dùng và các đối thủ cạnh tranh. Sau thông điệp này, Samsung (và LG) bắt đầu đầu tư mạnh vào lĩnh vực LCD vốn do Sharp khai phá: bắt đầu từ đây, người Hàn Quốc sẽ cạnh tranh cả về giá cả, tính năng lẫn chất lượng.

Người Nhật chọn cách “tảng lờ” trong lòng kiêu ngạo. Họ yên tâm rằng người tiêu dùng sẽ mãi mãi đặt “chất lượng Nhật Bản” lên trên các tính năng, công nghệ mới mẻ. Sau khi bứt tốc và thống trị thị trường linh kiện tấm màn, Samsung và LG tiếp tục vươn lên bá chủ thị trường TV. Khoảng cách chất lượng dần dần bị xóa nhòa: theo khảo sát của JD Power qua từng năm, TV Samsung, LG và Sony có chất lượng đồng đều (5 sao). Consumer Reports đưa ra kết luận tương tự: các hãng TV Nhật Bản và Hàn Quốc thường có tỷ lệ hỏng lỗi vào khoảng 3-4%.

Nói cách khác, trên khía cạnh chất lượng, sự chênh lệch về chất lượng giữa sản phẩm Nhật và sản phẩm Hàn chỉ tồn tại ở mức độ cảm tính và/hoặc kinh nghiệm cá nhân.

Trên khía cạnh tính năng, đồ điện tử Nhật Bản thua kém Hàn Quốc đủ đường. Đối đầu với một Samsung liên tiếp thí nghiệm với Galaxy, Sony Xperia quanh đi quẩn lại vẫn chỉ một thiết kế, vẫn là cuộc đua cấu hình nhàm chán. Trong cuộc chiến IoT, Hitachi, Sharp và Panasonic gần như bỏ mặc cho Samsung và LG độc chiếm smarthome. Với TV, Sony và Sharp cũng chỉ biết biến phần cứng của mình thành sàn diễn cho Google trong lúc Samsung và LG có hệ điều hành riêng để thỏa sức vẫy vùng.

Còn đâu nữa quá khứ huy hoàng tinh thần sáng tạo vô bờ bến đại diện cho Nhật Bản: đồng hồ quartz của Seiko, công nghệ NAND Flash đến từ Toshiba, nồi cơm điện đến từ Mitsubishi, máy ghi âm số đến từ Denon, băng từ VHS đến từ JVC, máy tính cầm tay đến từ Casio, máy quay số đến từ Sony, CD, Blu-ray, DVD cũng của Sony… Danh sách các phát minh quan trọng của Nhật Bản nhiều vô kể.

Nếu nói về tính sáng tạo thuần túy để tạo ra những thứ hoàn toàn mới, cho đến tận bây giờ Hàn Quốc vẫn thua kém Nhật Bản khá rõ rệt. Ngoại trừ chiếc máy nghe mp3 đầu tiên của Saehan và mẫu điện thoại cảm ứng điện dung đầu tiên của LG, Xứ Sở Kim Chi không sở hữu nhiều đóng góp quan trọng và nổi bật như Nhật Bản. Thế nhưng, các hãng điện tử Hàn Quốc lại có chìa khóa để trường tồn: mỗi lần chậm chân, họ lại quyết liệt bám đuổi để thích ứng với thời đại.

Minh chứng rõ rệt nhất: di động. Nếu coi iPhone là tiêu chuẩn cho những năm đầu tiên của thị trường smartphone cảm ứng thì rõ ràng Samsung vượt trội hơn điện thoại Sony cả về tính năng lẫn chủng loại. Thậm chí, các hãng Hàn Quốc lại luôn tìm cách đón đầu tương lai theo kiểu “giết nhầm còn hơn bỏ sót”: Samsung vượt mặt Apple ra phablet, LG vượt mặt Google làm smartphone module, 2 hãng “bắt tay” tiên phong công nghệ màn hình cong… Với tâm lý chạy đua như vậy, không có gì khó hiểu khi các gã khổng lồ Hàn Quốc có thể tồn tại qua bao cơn biến động của thế giới công nghệ.

Ngay đến cả câu chuyện “tồn tại” cũng là minh chứng cho thấy tư duy công nghệ của Hàn Quốc hơn hẳn Nhật Bản. Năm 1986, nhờ vào bộ tứ Hitachi, Toshiba, Fujitsu và NEC, đất nước Mặt Trời Mọc trở thành nhà cung ứng chip silicon số 1 thế giới. Chưa đầy 15 năm sau đó, sức ép từ Hàn Quốc và Đài Loan đã buộc Fujitsu, Hitachi và NEC phải rời bỏ thị trường chip nhớ. Ngày nay, tên tuổi Nhật Bản duy nhất còn lại trong top 10 là Toshiba.

Cái sai của các hãng điện tử Nhật Bản là ở chỗ họ đã không chịu kiên quyết bám trụ lấy mảng chip như Samsung. Vẫn biết ngành công nghiệp silicon là một trong những ngành kinh doanh khắc nghiệt nhất thế giới, nhưng cái khôn ngoan của Samsung với người Nhật là ở chỗ Samsung đã bám trụ đến cùng, bất chấp cả cơn khủng hoảng tài chính 1997, bất chấp cả tình cảnh nguội lạnh của thị trường PC từ cuối thập niên 90, Chính nhờ gìn giữ thế mạnh này mà đến ngày nay, Samsung có thể nắm thóp Apple, có thể đảm bảo vai trò trung tâm trong trào lưu smart-home hay bất cứ trào lưu công nghệ nào của tương lai.

Cùng với Samsung, các công ty như SK Hynix, LG Innotek, Seoul Semiconductor và HCT đưa Hàn Quốc trở thành quốc gia sản xuất chip bán dẫn lớn thứ 2 thế giới. Còn Nhật Bản, mất đi vị thế về chip, mất đi vị thế về màn hình, họ lấy gì để đảm bảo chỗ đứng trường tồn trong thị trường công nghệ?

Thực chất, cơn biến động lớn nhất mà người Nhật phải đi qua không phải là TV, chip hay di động mà là toàn cầu hóa. Ngay từ lúc vẫn còn mang ấn tượng xấu về chất lượng, Samsung và LG vẫn tạo ra được một tác động cực kỳ tiêu cực lên các đối thủ Nhật Bản: kéo tụt mức giá trung bình của thị trường TV. Cùng lúc, dân số Nhật Bản ngày một già cỗi, mức sống tại Nhật Bản vẫn tiếp tục ở mức cao chót vót so với cả thế giới. Điều này buộc Sony và Sharp phải dần dần dịch chuyển chu trình sản xuất của mình ra ngoài nước Nhật, đến Trung Quốc, Đài Loan và dĩ nhiên là cả Hàn Quốc.

Nhưng toàn cầu hóa trong trường hợp của Sony và các ông lớn Nhật Bản khác những cái bẫy rất riêng.

Cái bẫy đầu tiên nằm ở ngôn ngữ. Tiếng Nhật là một thứ tiếng tương đối khó học, ngược lại người Nhật của các thập niên trước cũng nổi tiếng là “ngại” tiếng Anh. Truyền tải lại kỹ nghệ lắp ráp lên tức mức “nghệ thuật” của Sony tới tay công nhân giá rẻ chắc chắn sẽ là một quá trình khó khăn. Chất lượng Nhật Bản có lẽ vì vậy mà đi xuống.

Cái bẫy thứ hai nằm ở chính các nhu cầu đặc biệt của thị trường nội địa Nhật Bản. Trong những năm trước khi iPhone ra đời – cũng là những năm tên tuổi Samsung vẫn còn gắn liền với những con “dế” giá rẻ có chất lượng kém cỏi, điện thoại di động tại Nhật Bản đánh bại cả Nokia lẫn Motorola để gần như độc chiếm thị trường nội địa nhờ vào mức chất lượng quá vượt trội so với các đối thủ. Đi ra khỏi Đất Nước Mặt Trời Mọc, những chiếc điện thoại này thất bại thảm hại vì 2 lý do chính: 1, chạy theo các nhu cầu quá riêng của Nhật Bản thay vì tuân theo các tiêu chuẩn kỹ thuật toàn cầu và 2, mức giá quá cao so với trải nghiệm mang lại.

Tình trạng này kéo dài cho đến tận ngày hôm nay. Những chiếc điện thoại Sony có khả năng chống nước chỉ vì phụ nữ Nhật vốn có truyền thống mang điện thoại vào phòng tắm. Thị phần Sony Xperia vẫn cao tại Nhật Bản, nhưng lại chỉ như mắt muỗi so với Apple, Samsung và các đối thủ Trung Quốc trên trường quốc tế. Ở mức giá ngang ngửa với iPhone và Galaxy S/Note, “chống nước” không phải là một liều thuốc hữu hiệu để chống lại những đột phá công nghệ của Apple và Samsung.

Cái bẫy tiếp theo là mô hình nhân công này là một di sản để lại từ thời kỳ Đại Nhật Bản Đế Quốc: “nhân công trọn đời”. Về bản chất, mô hình này chỉ hoạt động tốt khi các tập đoàn điện tử Nhật Bản vẫn đang đứng đầu thị trường về năng lực sáng tạo – chỉ cần một thiên tài tạo ra một chiếc TV hay máy radio, bộ máy nhân công sẽ hoạt động nhịp nhàng để mang lại lợi nhuận khủng. Nhưng về lâu về dài, mô hình này sẽ trở thành một cơn ác mộng: khi các tập đoàn Nhật “ngại” sa thải, ngại đánh giá năng lực của nhân viên, ngại mở rộng mức chênh lệch về lương thưởng giữa người giỏi và người kém, suy nghĩ ỷ lại chắc chắn sẽ xuất hiện.

Tai hại nhất là sức sáng tạo bị giảm sút: “Cũng giống như nông dân xếp hàng rồi gặt hái theo nhịp, ngày nay các nhà nghiên cứu Nhật Bản cũng làm việc theo nhịp kiểu yokonarabi, để theo lời họ, ‘không có ai bị bỏ lại phía sau’. Hệ quả là các nghiên cứu không được đánh giá kỹ càng, phần lớn các bài viết khoa học không có dẫn chứng”, Marie Anchordoguy, tác giả cuốn Reprogramming Japan khẳng định.

Với tâm lý “hòa hợp”, không có gì khó hiểu khi người Nhật sẽ tìm cách để tạo ra một chuỗi cung ứng đề cao tính đoàn kết. Tại Nhật, mỗi chuỗi cung ứng, mỗi mảng kinh doanh thực chất là một tập hợp các mối quan hệ lâu dài giữa các bộ phận trong cùng một công ty, giữa các tập đoàn trong cùng một keiretsu. Khi bất cứ một lớp tổ chức nào cũng đòi hỏi sự đồng thuận, văn hóa doanh nghiệp cũng trở nên cứng nhắc. “Người Đài Loan có thể đưa ra 14 quyết định trong cùng một cuộc gọi. Người Nhật không thể làm được điều đó”, Talin Hsu, giám đốc quỹ đầu tư H&Q Asia Pacific khẳng định.

Những gã khổng lồ cứng nhắc ấy sẽ liên tiếp vấp ngã trong mô hình kinh doanh mới của thế giới: bẻ vụn chuỗi cung ứng toàn cầu thành nhiều mảnh cho cho chủ thương hiệu, cho các đối tác linh kiện và cho cả các công ty gia công tại Đài Loan, Trung Quốc. Ví dụ kinh điển nhất là thất bại của Sharp trong cuộc đua LCD vốn do chính hãng này khởi xướng. Thập niên 2000, khi Trung Quốc đã trở thành công xưởng của thế giới, Sharp lại quyết định xây dựng nhà máy “tích hợp” toàn bộ chu trình sản xuất, toàn bộ chuỗi cung ứng linh kiện tại quê nhà Sakai. Chi phí sản xuất gia tăng đến mức khổng lồ, kéo theo vô số bài toán quản lý khiến cho gã khổng lồ Nhật Bản này bị ảnh hưởng nặng nề về mặt tài chính và nhanh chóng thất thế trước các đối thủ Hàn Quốc.

Chưa dừng lại ở đây, các tập đoàn lớn tại Nhật thường tập trung lại thành một nhóm khổng lồ có tên gọi keiretsu (phiên âm Hán Việt: hệ liệt). Mỗi keiretsu thực chất bao gồm nhiều công ty/tập đoàn lớn có sở hữu chéo và cũng luôn luôn dành cho nhau những bản hợp đồng ưu đãi. Chuyện hợp tác chéo giữa các công ty khác keiretsu gần như không bao giờ xảy ra; mỗi ngoại lệ như sự kiện Hitachi thuê NEC làm OEM sản xuất PC vào năm 2000 đều khiến cho báo giới tốn giấy mực.

Hệ lụy tất yếu của một mô hình kinh tế kết hợp khổng lồ như vậy là hết sức rõ ràng: các tập đoàn trong cùng keiretsu sẽ sớm sinh tâm lý phụ thuộc, ỷ lại. Theo báo cáo của Ủy ban Mậu dịch Tự do Nhật Bản, “90% giao dịch nội địa là giữa các bên có quan hệ với nhau”. Hiện tượng độc quyền cũng xảy ra tràn lan: các keiretsu Nhật nắm thóp 75.000 cửa hàng phân phối “độc lập”. Trong số này, Matsushita (gồm Panasonic, National, Technics…) kiểm soát tới 25.000 cửa hàng bằng các chiêu trò độc quyền: tỷ lệ chia lãi cao ngất ngưởng, địa bàn kinh doanh được quy định rõ ràng cùng kinh phí kho bãi, quảng cáo được hỗ trợ cao. Yêu cầu của Matsushita: chủ cửa hàng phải hạn chế kinh doanh các nhãn hiệu cạnh tranh.

Chia sẻ nhân lực giữa các keiretsu cũng không phải là hiếm – xét cho cùng, “nhảy việc” giữa các công ty trong cùng một keiretsu không vi phạm nguyên tắc “trung thành” của người Nhật. Không bị đe dọa thất nghiệp, tính sáng tạo của người Nhật bị suy giảm cũng là điều dễ hiểu.

Sự trì trệ do mô hình keiretsu gây ra có lẽ là điểm yếu đau lòng nhất của Nhật Bản trước Hàn Quốc. Cả keiretsu lẫn chaebol (tập đoàn thế phiệt) của Hàn Quốc đều bắt nguồn từ mô hình zaibatsu của Nhật Bản trước thế chiến thứ 2.

Điểm khác biệt mấu chốt làm nên thành công của chaebol trong khi keiretsu càng ngày càng đi xuống có lẽ nằm ở mô hình gia đình trị. Chuyện mâu thuẫn, chần chừ trong quyết định không bao giờ xảy ra khi họ Lee nắm quyền quyết định tuyệt đối tại Samsung, họ Koo là chúa tể của LG còn họ Chey là lãnh chúa của SK. Ở vị thế ngang ngửa với Chúa Trời, các gia đình điều hành này luôn sẵn sàng làm những việc mà người Nhật thường ngại ngần: từ bỏ các mảng kinh doanh yếu kém (Samsung đã từng bỏ sản xuất xe hơi), sa thải hoặc dịch chuyển nhân sự khi cần thiết… Các vị chủ tịch có thể ép các công ty con phải coi nhau như đối tác độc lập nhưng vẫn phải ưu đãi khi cần.

Kết quả là khác với keiretsu, các chaebol tỏ ra cực kỳ mềm dẻo khi phải đối mặt với những thử thách khổng lồ.

Một lưỡi dao tai hại khác của quá trình phân rã chuỗi cung ứng là mối quan hệ giữa phần cứng và phần mềm. Khi các tập đoàn khổng lồ của Mỹ bị bẻ nhỏ, các công ty công nghệ thường sẽ đi lên từ một trong hai lĩnh vực: thiết bị phần cứng hoặc phần mềm/dịch vụ mạng. Ngay cả tại Apple – công ty nổi danh cả về phần cứng và phần mềm, các mảng phần cứng và phần mềm vẫn được tách rời và giao phó cho các vị “công thần” quyền lực ngang ngửa nhau. Với mô hình phân chia rạch ròi này, giá trị của phần mềm trên các sản phẩm hi-tech được đề cao hơn bao giờ hết: trong trường hợp của smartphone Samsung và Nokia, sự sống hay cái chết là do phần mềm quyết định.

Người Nhật không bị đẩy ra ngoài rìa trong cuộc chiến smartphone – ít nhất Sony, Kyocera và Sharp vẫn đang tồn tại, vẫn đang bán điện thoại Android. Nhưng nếu bạn đi ngược lại quá khứ hơn một chút, bạn sẽ nhận thấy kể từ khi Sony nắm giữ ngôi vương của ngành điện tử toàn cầu cho tới nay, Nhật Bản vẫn chưa từng sở hữu một sản phẩm phần mềm hay dịch vụ mạng nào đạt thành công tầm cỡ ngang ngửa chiếc Walkman ngày trước. Thực tế, nếu không tính các sản phẩm game, nước Nhật không hề có một sản phẩm phần mềm nào nổi danh trên toàn cầu cả.

Những cơ hội trời trao vì vậy đều bị bỏ lỡ. Đau lòng nhất là trường hợp của Walkman: tất cả các thế mạnh của Sony như năng lực chế tác, kinh nghiệm sản xuất di động và một kho nội dung phong phú từ Sony Music/Sony Pictures trở nên vô nghĩa trước giao diện dễ sử dụng của iPod cùng khả năng mua nhạc, cop nhạc dễ dàng do iTunes mang tới. Các bộ TV, đầu dàn, máy chơi đĩa của Sharp, Denon hay JVC ngày nay phải nhường sân khấu chính (và nhiều phần lợi nhuận) cho các bộ giải mã TV tích hợp Internet của Roku, Amazon và Apple.

Hay Ricoh, một thương hiệu máy in trong cùng một keiretsu với Canon và Hitachi, vì coi phần mềm là một thứ sản phẩm “tầm thường” nên càng ngày càng để mất thị phần vào tay HP. Đến tận năm 2001, Ricoh mới đáp trả được HP nhờ lần đầu tiên đặt trọng tâm vào mối quan hệ hòa hợp giữa phần mềm và phần cứng.

Một lần nữa, lý do cho sự yếu kém này lại thuộc về văn hóa và lịch sử. Rất nhiều người Nhật mang tâm niệm “monozukuri” (“chế tạo đồ vật”). Trong khi đề cao lòng tự hào và sự trân trọng của người thợ với sản phẩm của chính mình, monozukuri gần như không bao giờ đề cập đến phần mềm; nếu có, phần mềm cũng chỉ là một phương tiện phụ trợ cho phần cứng thay vì là những sản phẩm có giá trị nội tại. Những người kỹ sư phần cứng tài năng mang tinh thần monozukuri sau này sẽ trở thành những nhà quản lý tại Sony, Panasonic, Sharp… Họ đón nhận các lớp kỹ sư phần mềm trẻ tuổi bằng sự coi thường.

“Đó là cả một khoảng cách thế hệ”, cựu CEO Sony Howard Stringer kể lại.

Trong tất cả các lĩnh vực điện tử, người Nhật chỉ còn làm chủ cuộc chiến game console. Đây không phải là điều trùng hợp: Nintendo và các nhà phát hành/phát triển game Nhật gần như không chịu ràng buộc của các keiretsu, còn Sony Computer Entertainment có nguồn gốc là nước Mỹ. Với bản chất là một ngành công nghiệp sáng tạo có quy mô toàn cầu, ngành game không cho phép lặp lại những sai lầm như “nhân công trọn đời” và cũng không thể dịch chuyển sang Đài Loan, Trung Quốc trong một, hai thập kỷ.

Khi Kaz Hirai rời vị trí lãnh đạo tại Sony Computer Entertainment để trở thành chủ tịch của cả tập đoàn, ông tuyên bố “Sony phải thay đổi. Sony sẽ thay đổi”. Đi qua năm 2012 đen tối nhất trong lịch sử, Sony đến nay đã phải chịu thêm nhiều vết thương đau đớn, trong đó đáng quên là sự kiện bán lại VAIO cho JIP. Song, Sony cũng thực sự đã thay đổi: mảng TV và Walkman đã được tách rời làm các bộ phận độc lập, mảng di động giảm bớt danh mục sản phẩm để cạnh tranh có trọng tâm hơn, mảng cảm biến hình ảnh được đầu tư để giữ vững vị thế là nhà cung ứng hàng đầu… Cuối tháng 3/2016, Sony công bố năm tài chính có lợi nhuận đầu tiên sau 3 năm chịu lỗ.

Lưu ý

|

Tứ đại

· Mitsubishi (三菱財閥)

· Mitsui (三井財閥)

· Sumitomo (住友財閥)

· Yasuda (安田財閥)

|

Zaibatsu cấp hai

· Asano (浅野財閥)

· Fujita (藤田財閥)

· Furukawa (古河財閥)

· Mori (森コンツェルン)

· Kawasaki (川崎財閥)

· Nakajima (中島飛行機)

· Nitchitsu (日窒コンツェルン)

|

· Nissan (日産コンツェルン)

· Nisso (日曹コンツェルン)

· Nomura (野村財閥)

· Okura (大倉財閥)

· Riken (理研コンツェルン)

· Shibusawa (渋沢財閥)

|